Реальная возможность управлять находится в руках тех руководителей, которые распоряжаются финансовыми средствами предприятия. Эйчар должен уметь аргументировать затраты, требующиеся для работы с персоналом, в том числе - уметь планировать бюджет своего подразделения...

Как-то в разговоре со старым знакомым, который работает менеджером по персоналу, я услышала о трудностях, c которыми он столкнулся при внедрении в компании бюджетного управления. Пусть бюджетами занимается финансовый блок, а службе персонала должны просто выделяться средства, - заметил мой приятель. Зачем эйчару дублировать финансиста? Этот вопрос еще раз высветил проблему, с которой часто приходится сталкиваться: почему так мало специалистов, умеющих управлять расходами на персонал и бюджетировать финансовые затраты своего подразделения?

Существуют следующие сложности, препятствующие полноценному участию эйчара в бюджетировании:

Отсутствие в компании стратегического планирования и постановки конкретных задач, что делает бессмысленным формирование бюджета для решения именно стратегических задач. Нет стратегии . не нужен и этот инструмент.

Неготовность генеральных директоров делегировать часть полномочий службам по персоналу, касающихся стратегического и оперативного управления человеческими ресурсами.

Отсутствие взаимосвязи между результатами управления финансовыми расходами и заработной платой эйчара.

Отсутствие практических наработок по бюджетированию расходов на персонал, поданных как учебное пособие для HR-специалистов.

Нежелание эйчаров брать на себя финансовую ответственность.

Когда менеджер по персоналу заключает договор на закрытие вакансии, выставляет счет за тренинг для сотрудников или анализирует затраты и доходы на создание нового рабочего места, он уже управляет денежными ресурсами. Остается лишь научиться делать это более грамотно, чтобы участвовать в системе бюджетирования компании на правах управленца.

Мой знакомый, априори отказывающийся от реального влияния на развитие компании, поступает совсем не так, как должен действовать менеджер. Организация бюджетного управления - задача не для одного человека (к примеру, финансового директора) и не только для финансового департамента, это дело всего управленческого корпуса компании.

Невозможно в рамках современного крупного предприятия найти единственного специалиста, который был бы в состоянии охватить все бизнес-процессы. Генеральный директор не занимается мелочами, деталями, он управляет процессом в целом. В той же мере и финансовый директор не обязан досконально знать нюансы работы подразделения по управлению персоналом. Поэтому если систему бюджетирования создает лишь финансовый директор, то она будет отражать только его понимание бизнес-процессов компании.

Предположим, финансист, формируя бюджет для HR-службы, запланировал, что расходы этого подразделения в текущем периоде должны составлять не более 10 тыс. единиц - согласно тенденциям на рынке и темпам развития компании. Но фактически HR-служба использовала 12 тыс. единиц. Кто ответит за перерасход средств компании? Директор службы по управлению персоналом может сказать: Финансовый директор не умеет учитывать все потребности и сложности в работе нашего подразделения , а финансовый директор с полным правом ответит: HR-служба не в состоянии контролировать свои расходы. Таким образом, нарушается один из основных принципов построения системы бюджетирования: планированием должен заниматься только тот, кто реально влияет на фактическое выполнение планов.

Как же найти конструктивное решение этой проблемы? Нам видится наиболее целесообразным такой подход: финансовый отдел помогает HR-службе в качестве внутреннего консультанта, но смету расходов (с конкретными цифрами!) составляет директор по персоналу. При этом он несет персональную ответственность за соблюдение бюджетных рамок.

Безусловно, прежде чем спланировать бюджет службы персонала, топ-менеджеры должны разработать четкую бизнес-стратегию, в которой будут сформулированы различные сценарии развития компании.

Мы осуществляем HR-бюджетирование уже несколько лет и имеем большой опыт в организации бюджетного управления. К настоящему времени нами разработано значительное количество методических материалов. Предлагаем вниманию читателей советы, проверенные на практике.

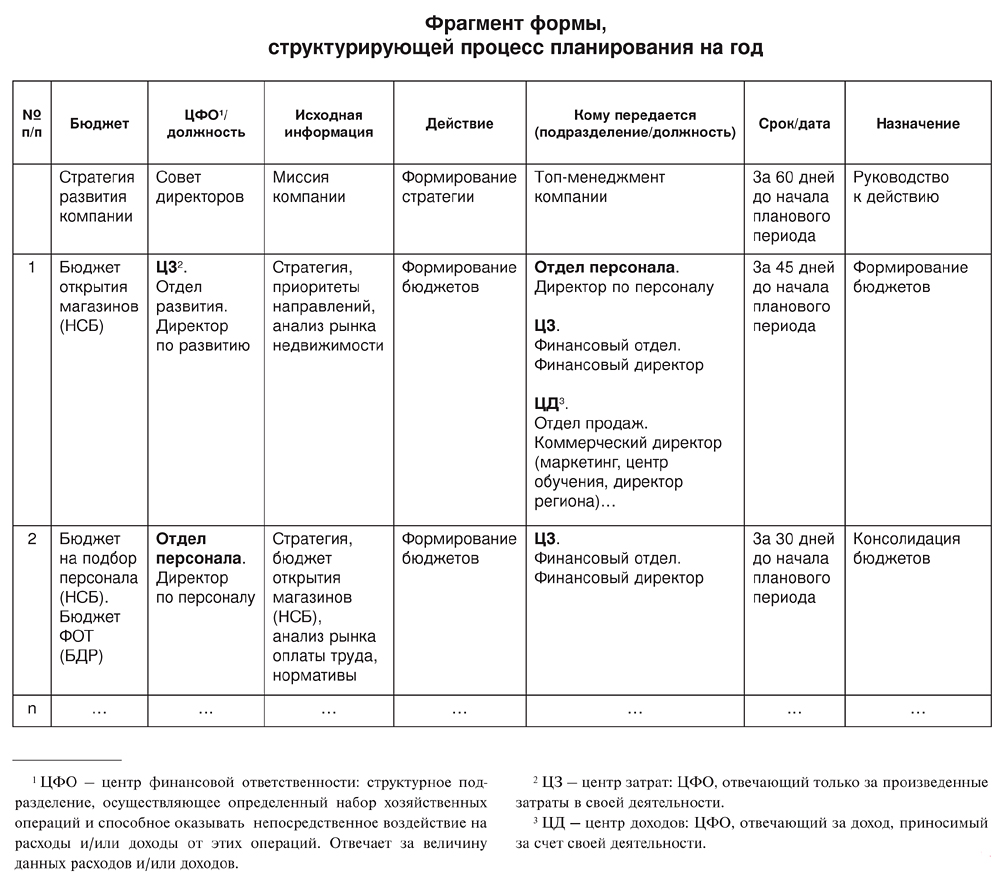

При разработке бюджета расходов на персонал удобно придерживаться следующего алгоритма:

Определение статей расходов на персонал.

Сбор информации от руководителей служб по конкретным направлениям работы (потребности в наборе сотрудников, адаптации, обучении и т. п.).

Сведение всей информации в единый целостный документ.

Разработка проекта бюджета на управление персоналом.

Согласование проекта бюджета на управление персоналом со смежными службами.

Защита проекта на бюджетном комитете.

Исполнение утвержденного бюджета.

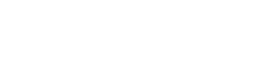

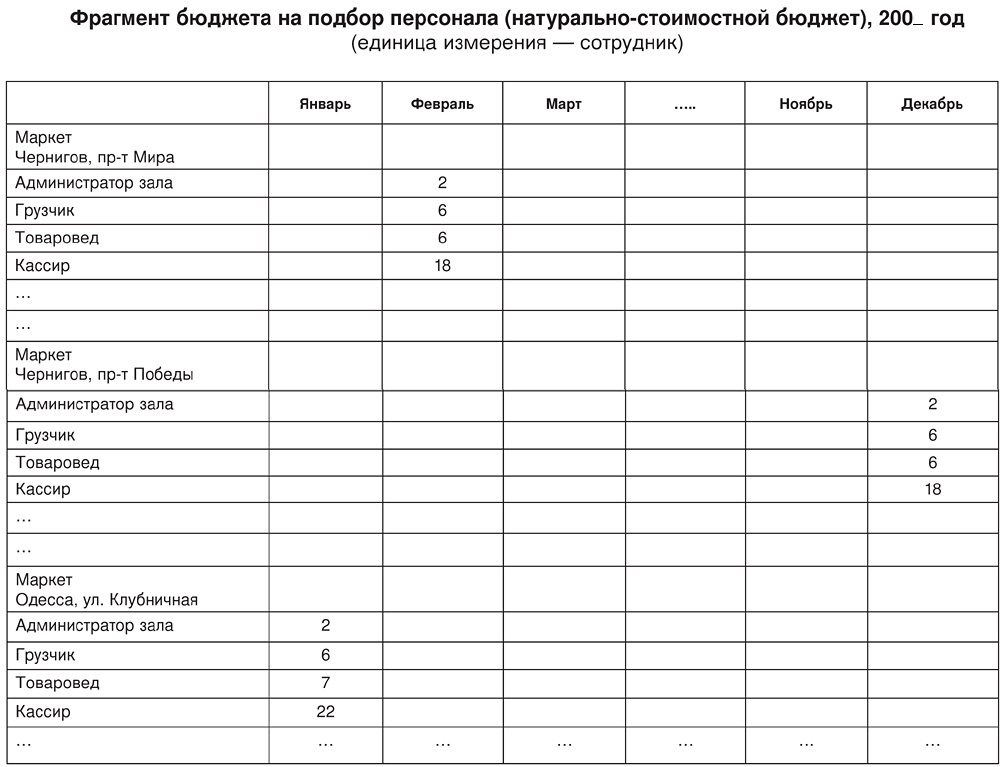

Необходимо составлять бюджеты нескольких типов: натурально-стоимостные; доходов и расходов; движения денежных средств.

Натурально-стоимостные бюджеты (НСБ) - это плановые и фактические документы, описывающие обороты и остатки различных объектов, измеряемых количественно (товары, основные средства, единицы персонала, человеко-часы и прочее . приложения 1.4). Подобные бюджеты являются базовыми для расчетов всей бюджетной модели, т. е. для формирования доходов, расходов, прибыли, денежных потоков. Бюджеты доходов и расходов (БДР) отражают формирование экономических результатов деятельности компании (приложение 2). Бюджет движения денежных средств (БДДС) показывает направления денежных потоков по всем видам банковских счетов, кассе и иным местам хранения денег компании (приложение 3).

На разных предприятиях директора по управлению персоналом обладают неодинаковыми полномочиями и сферами ответственности, в связи с этим различны и их полномочия по формированию расходных статей и управлению ими.

Для прогнозирования расходов удобно опираться на конкретные планы по работе с персоналом. Эти планы различаются в зависимости от потребностей компании. Наиболее часто составляются бюджеты по таким направлениям деятельности:

фонд оплаты труда (включая фиксированную часть заработной платы, бонусы, премии, плату за сверхурочные работы, оплату труда совместителей);

на подбор персонала (зависит от темпов роста компании, где фиксируется количество новых должностей, необходимых организации; расходы на обустройство новых рабочих мест; на создание кадрового резерва);

на увольнения и перемещения (стоимость привлечения, увольнения, ротации персонала; командировочные, транспортные расходы);

на рекрутинг (оплата услуг рекрутинговых агентств, рекламы в СМИ);

на обучение и развитие персонала (проведение тренингов, семинаров; затраты на корпоративную библиотеку);

на проведение корпоративных мероприятий (День компании, Новый год, профессиональные праздники, детские праздники);

на социальные программы (социальный пакет, материальная помощь, страхование).

Для подготовки планов бюджетов необходимо собрать у руководителей подразделений первичную информацию. При этом важно уточнять, какие задачи планируется решить с помощью новых работников; каковы ожидания от сотрудников, прошедших тот или иной курс обучения; как инвестиции на развитие персонала скажутся на повышении производительности труда.

Сведение информации, полученной от линейных руководителей и топ-менеджеров, в единый документ - это, пожалуй, самый трудоемкий процесс при разработке бюджета расходов на персонал. Часто мнения руководителей среднего и высшего звеньев не совпадают. Например, при планировании численности персонала на год некоторые начальники отделов стремятся уменьшить нагрузку на своих сотрудников за счет привлечения дополнительной рабочей силы. Это попытки экстенсивного повышения эффективности труда. Топ-менеджеры при планировании численности персонала чаще всего стремятся повысить эффективность труда за счет его интенсификации, поэтому увеличение количества сотрудников не считают целесообразным. В такой ситуации приходится проводить несколько встреч для согласования стратегии, прояснения стоящих перед компанией и отдельными подразделениями задач и путей их достижения.

Последний этап в этой работе - защита бюджета. После утверждения бюджетным комитетом (или генеральным директором) общего бюджета предприятия служба по персоналу может распоряжаться определенной суммой средств. С этого момента руководитель HR-службы принимает решения в установленных бюджетом подразделения рамках и несет ответственность за его исполнение.

Именно утвержденный бюджет становится директивным документом, обязательным к исполнению ответственными лицами.

Поскольку бюджет - это финансовый документ установленной формы, согласно которому происходят планирование и учет результатов хозяйственной деятельности, необходимо сделать несколько уточнений. Данный процесс предполагает согласованную работу многих сотрудников, поэтому требует четкого определения так называемых процедур координации (согласования, корректировки и утверждения планов). По сути, задача бюджетного планирования - содействие достижению стоимостных целевых показателей. Оно строится на основе стратегических планов и, как правило, осуществляется синхронно с планированием программ и стратегических мероприятий в рамках оперативного периода деятельности.

Выделяют стратегическое и оперативно-тактическое планирование. Первое определяет качественные цели развития компании; детальные расчеты в цифрах при долговременном планировании (на пять лет) не ведутся, так как это не имеет смысла. Второе осуществляется на краткосрочный период (месяц, квартал, год). В результате формируются бюджеты для достижения конкретных целей. При составлении оперативно-тактических планов различают такие понятия, как горизонт планирования и шаг планирования . Горизонт планирования - это период, на который можно спрогнозировать деятельность в количественных показателях данного бюджета с приемлемой точностью. Шаг планирования - периодичность, с которой в пределах горизонта планирования формируется данный бюджет. Обычно это месяц и квартал, хотя бюджеты по некоторым направлениям могут иметь и более короткий шаг - неделя, декада. (Образно говоря, горизонт планирования разбивается на шаги, как буханка хлеба нарезается ломтями.)

К примеру, у компании есть розничная сеть, стратегические планы развития которой предполагают открытие 100 торговых площадок по Украине на протяжении трех лет. Годовой план отдела развития содержит информацию о количестве новых магазинов, их общей площади и т. д. На базе этих данных подразделение по управлению персоналом формирует годовые планы на подбор персонала (число сотрудников, количество должностей, оклады, расходы на рекрутинг и т. д.). При оперативном планировании бюджеты содержат детальную информацию (точное количество работников).

Нужно быть готовым к оперативному реагированию на изменения: например, предполагалось открыть магазин в Николаеве, а открыли в Одессе - значит, уровень заработной платы будет отличным от того, который был определен ранее. Либо в планах значилось открытие десяти магазинов в определенный период, каждый общей площадью 1000 м2, а фактически начали работу только шесть запланированной площади и четыре - площадью 800 м2. Значит, и количество сотрудников, занятых на этих торговых точках, будет отличаться от того, которое определялось бюджетами службы персонала.

Для регламентации процесса планирования необходимо подготовить форму предоставления информации с целью составления бюджетов. В приложении 4 указан образец и описание единой табличной формы, позволяющей одновременно вести планирование в натуральном и стоимостном выражении. Ее целесообразно применять в том случае, если сотрудники компании одновременно формируют взаимосвязанные бюджеты. Бизнес-процесс по планированию должен быть регламентирован и проводиться на различные бюджетные интервалы - месяц, год, квартал. Каждая компания вырабатывает собственный оптимальный вариант цикла планирования.

Выполнение установленных бюджетов необходимо контролировать и обязательно проводить анализ финансово-экономических результатов деятельности службы персонала. Недостаточно зафиксировать факт затрат, выхода за рамки бюджета, нужно понять причины такого отклонения. Что кроется за изменениями в планах . неэффективная работа того или иного подразделения, неправильная организация труда, изначально некорректно составленный план, изменение ситуации на рынке? Следует проанализировать факторы, влияние которых нарушило планы: является их действие разовым или систематическим?

Подобный анализ - составная часть целостного финансового анализа в рамках всей компании. Директор по персоналу должен уметь предметно и детально осмыслить причины отклонения от плана в следующих вопросах:

Отклонения в бюджете фонда оплаты труда (ФОТ). Тут может быть несколько причин. Например, открыто иное число подразделений, чем планировалось (соответственно, набрано другое количество сотрудников), либо в основу бюджета легли некорректные данные об оплате труда в регионах. В таком случае необходимо провести дополнительное исследование для корректировки базы данных или вообще пересмотреть метод формирования бюджета.

Отклонения в бюджете на обучение и развитие персонала. В таком случае требуется проанализировать причины отклонений в статье расходования средств на обучение персонала. Это может быть неправильно сформированный план (из-за чего на курсы и тренинги было направлено больше сотрудников, чем планировалось) либо несоответствие фактической компетентности работников должностным требованиям (в результате пришлось затратить дополнительные средства на повышение их квалификации). Нужно пересмотреть качество работы рекрутеров, сотрудников службы управления персоналом, стимулировать самоподготовку работников компании.

Отклонения в бюджете на увольнение и перемещение. Необходимо провести опрос сотрудников и установить уровень удовлетворенности условиями труда; разработать мероприятия индивидуального характера по повышению уровня удовлетворенности сотрудников.

Директор по персоналу обязан проводить детальный анализ бюджетов, создаваемых его подразделением, повышать эффективность работы своих сотрудников. Бюджет (равно как и финансовые операции в целом) . это поле для проведения факторного анализа результатов деятельности, уточнения зон ответственности и полномочий.

Анализируя бюджетный процесс и исполнение бюджета, директор по персоналу способен с максимальной точностью оценить качество работы своего подразделения.

Конечно, не нужно забывать, что помимо бюджетных средств у эйчара есть возможность использовать нематериальные стимулы. Главный ресурс повышения прибыльности . сотрудники компании, но некоторые руководители ошибочно склонны полагать, что люди чувствительны исключительно к материальному стимулированию. Корпоративный дух, спаянная команда, интерес к работе важны для сотрудников не меньше, чем регулярно выплачиваемая зарплата.

Участие каждого структурного подразделения в процессе бюджетирования - необходимое условие успешной реализации бюджетного управления в компании в целом. Важно помнить, что менеджер по персоналу управляет теми ресурсами, на использование которых у него есть полномочия (закрепленные в утвержденном бюджете). Система бюджетирования работает на благо компании только при согласованном балансе ответственности и полномочий менеджеров всех уровней во всех подразделениях.

Приложение 2

Приложение 4